自2015年農業供給側結構性改革實施以來,糧食供給結構優化,推動了人們生活習慣的改變,肉、禽、蛋、奶等消費量逐步增加,畜牧產業在國民經濟中的地位也愈加突出,逐步從家庭副業成長為農業農村經濟的支柱產業。

與畜牧產業發展相同步,畜牧機械產業也正在進入嶄新的發展階段,近年來,顯示出良好的成長性,產業規模不斷提升,產品高端化、大型化趨勢明顯,成為了備受業界關注的熱點產品之一。

與畜牧產業同步,畜牧機械產業迎來最大機遇期

近年來,我國畜牧業生產由原來的零星分散逐漸向區域性集中,整體規模逐年提升。據國家統計局統計,2016年,我國畜牧業總產值首次突破3萬億元,后續的連續5年里,均保持了良好的發展態勢,向著更高層次不斷升級。

為加速現代農業發展進程,國家在政策層面對畜牧產業給予了戰略性引導與支持,比如,號召在鐮刀彎地區發展青貯玉米和苜蓿,發展優質飼料;在北方農牧交錯帶將實行減糧增飼,以農載牧,以草促牧,擴大優質牧草種植面積,以牧草基地為依托,建設優質奶源基地,做強草食畜牧業;在黃淮海玉米主產區,結合玉米去庫存和草食畜牧業生產基地建設,大力發展全株青貯玉米和優質牧草種植,重點發展奶牛養殖和乳產品加工等。

在國家政策助力下,地域優勢得以放大,國內畜牧產業集群特征凸顯,逐步形成了以長江、珠江流域、中原和東北為中心的生豬產業帶;以中原、西北和東北為中心的肉牛產業帶;以中原、西北牧區、西南、內蒙古中東部和河北北部為中心的肉羊產業帶;以華東、華南為中心的禽肉產業帶;以中原為中心的禽蛋產業帶和以東北、華北及京津滬為中心的奶牛產業帶,區域比較優勢得到了充分發揮。數據顯示,2019年我國畜牧業總產值超過3.3萬億元,較2018年增長4366.95億元,同比增長15.22%,占“農、林、牧、漁業”總產值26.7%,進步巨大。但是,我國與全球發達國家畜牧產業差距依然巨大,據統計,全球發達國家,畜牧業產值均占農業總產值的50%以上,如美國超過60%,英國超過70%,北歐許多國家達到80%—90%,且全球頂尖的畜牧機械也來自這些發達國家。

與國內畜牧產業同步,國內畜牧機械產業進步神速,逐步完善形成了門類齊全的飼料加工、飼草加工、牧草種植、草原改良、養殖機具、檢測儀器等成套設備制造體系,畜牧產業機械化程度逐年提升。推動畜牧機械產業發展,國家對未來發展目標更加具體化,2020年2月17日,農業農村部印發了《關于加快畜牧業機械化發展的意見》,提出,統籌設施裝備和畜牧業協調發展,著力推進主要畜種養殖、重點生產環節、規模養殖場(戶)的機械化。到2025年,力爭畜牧業機械化率總體達到50%以上,其中,奶牛規模化養殖機械化率達到80%以上,生豬、蛋雞、肉雞規模化養殖機械化率達到70%以上,肉牛、肉羊規模化養殖機械化率達50%以上,大規模養殖場基本實現全程機械化。

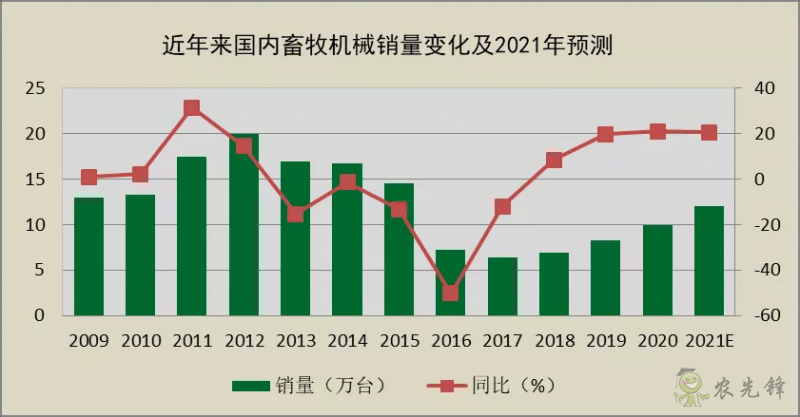

回顧近年來畜牧機械市場發展歷程,可以將其分為三個階段:第一階段,2012年之前,該階段屬于市場基礎積累階段,產品多以小型化產品為主,整體發展趨勢一直向上;第二階段,2013年至2016年,該階段為結構調整階段,由于畜牧業規模化興起,畜牧機械也全面由小型化產品向大型化產品全面過渡,整體銷量出現波動;第三階段,2017年至今,該階段為穩步發展階段,“大中型產品為主、小型產品為輔”的市場結構已經形成,產業運行呈現出趨穩增長的良好發展態勢。

在市場剛需、國家政策助力等多方因素共同作用下,畜牧機械市場迎來了發展機遇期,市場銷量穩步提升,銷售結構持續調整,高端大型化趨勢明顯,2020年,市場銷量超過9.8萬臺,增幅近20%。今年上半年,畜牧機械市場持續趨熱,上升勢頭不減,全年銷量或有望達12萬臺。

對標全球一流水平,產品升級仍是產業進步的焦點

國內畜牧機械產業發展有目共睹,但是,我們必須理性地認識到,國內畜牧產業尚處于成長期,與全球頂尖水平的歐美等發達國家國家相比,我國畜牧機械產業還很“年輕”,國產畜牧機械產品作業可靠性不足的弊病一直存在,尤其在高端大型化產品領域差距巨大。

以奶業種養機械裝備為例,目前,我國規模化奶牛場主要設施裝備由飼喂機械、擠奶機械、環境控制機械和糞污處理機械等組成,其中,飼喂機械中的TMR攪拌車、自動飼喂車、傳送帶飼喂系統、犢牛飼喂小車等機械65%依賴進口;擠奶機械設備中的機器人擠奶100%靠進口,其它擠奶設備70%依賴進口;環境控制機械60%靠進口;糞污處理機械的進口產品也超過了80%,在規模牛場,清糞方式一般以拖拉機鏟車為主,大部分還以人工清理為主,像刮糞板、吸糞車及水沖清糞等所占比例還很小,其發展空間很大。再比如,據統計,我國割草機、摟草機保有量僅為美國的1%,打捆機保有量僅為美國的0.1%,飼草機械裝備中的大型青貯機、高密度大型打捆機等,國產化程度亦是嚴重不足。眼下乃至今后,國內畜牧機械制造在大型規模化設備集成技術、自動化智能技術、核心加工工藝等環節存在諸多壁壘需要突破。

從全國各區域的市場表現看,云南、四川、山東、陜西、內蒙古、寧夏、甘肅、河北等地畜牧機械銷量領先,規模化畜牧企業比重較高,整體機械化程度進步較快,而起步較晚的區域,產業格局分布相對分散,畜牧機械化程度則相對較低。所以,國內畜牧產業現階段機械程度發展不均衡的現象普遍存在,兩極分化現象屢見不鮮,一方面,少數規模養殖企業機械化程度非常高,所使用的成套大型設備采取高度集成,基本實現了自動化、智能化、省人化作業,但是,先進設備90%以上嚴重依賴進口;而與此同時,占據畜牧產業單元絕大份額的散養戶整體水平參差不齊,機械化程度普遍低下,畜牧產品質量品級差別較大,低價、低效能導致市場競爭力不足。

具體到畜牧機械產業,制造企業要立足市場和用戶需求,結合不同階段、不同層次、不同規模企業實際,開發適銷對路的產品,助推產業進步。首先,要在全面提升產品可靠性上下功夫,不管是大型產品還是小型產品,最基礎也最關鍵的評價指標就是“可靠性”,如果產品可靠性不足,其他所有指標無從談起,因此,要從工業設計、技術規劃,到部件采購、制造工藝、裝配管控、檢測檢驗,到維修服務、問題解決、性能升級等全過程實施系統化管理,持續改進,持續創新,不斷提升產品品質;其次,要聚焦用戶需求,全面提升產品適用性,一般企業要結合自身實力,既一味不能低端化、唯低成本,也不能貪圖大型化、高端化,要在滿足用戶個性化需求上做文章,實施有針對性的產品開發與升級,找準市場定位,實現不斷進步;再次,有實力的規模企業則要在鞏固自身競爭優勢的基礎上,組織實實在在的技術攻關,突破壁壘,向著進口產品國產化替代的方向持續進步,搶占行業發展的制高點。

未來,國內農業種植結構由二元結構向三元結構“糧食作物+經濟作物+飼料作物”轉變的速度會持續加快,后期,農作物種植結構中糧食作物所占比例會逐漸降低,經濟類作物、飼料作物占比會逐漸增加。畜牧機械市場正處于發展機遇期,國家政策將繼續成為市場的強大驅動力,種植結構調整、人們飲食結構的不斷變化以及供給側改革等因素都將成為推動畜牧機械市場穩定增長的重要因素,產業前景持續向好,創新發展,將大有可為。

與畜牧產業發展相同步,畜牧機械產業也正在進入嶄新的發展階段,近年來,顯示出良好的成長性,產業規模不斷提升,產品高端化、大型化趨勢明顯,成為了備受業界關注的熱點產品之一。

與畜牧產業同步,畜牧機械產業迎來最大機遇期

近年來,我國畜牧業生產由原來的零星分散逐漸向區域性集中,整體規模逐年提升。據國家統計局統計,2016年,我國畜牧業總產值首次突破3萬億元,后續的連續5年里,均保持了良好的發展態勢,向著更高層次不斷升級。

為加速現代農業發展進程,國家在政策層面對畜牧產業給予了戰略性引導與支持,比如,號召在鐮刀彎地區發展青貯玉米和苜蓿,發展優質飼料;在北方農牧交錯帶將實行減糧增飼,以農載牧,以草促牧,擴大優質牧草種植面積,以牧草基地為依托,建設優質奶源基地,做強草食畜牧業;在黃淮海玉米主產區,結合玉米去庫存和草食畜牧業生產基地建設,大力發展全株青貯玉米和優質牧草種植,重點發展奶牛養殖和乳產品加工等。

在國家政策助力下,地域優勢得以放大,國內畜牧產業集群特征凸顯,逐步形成了以長江、珠江流域、中原和東北為中心的生豬產業帶;以中原、西北和東北為中心的肉牛產業帶;以中原、西北牧區、西南、內蒙古中東部和河北北部為中心的肉羊產業帶;以華東、華南為中心的禽肉產業帶;以中原為中心的禽蛋產業帶和以東北、華北及京津滬為中心的奶牛產業帶,區域比較優勢得到了充分發揮。數據顯示,2019年我國畜牧業總產值超過3.3萬億元,較2018年增長4366.95億元,同比增長15.22%,占“農、林、牧、漁業”總產值26.7%,進步巨大。但是,我國與全球發達國家畜牧產業差距依然巨大,據統計,全球發達國家,畜牧業產值均占農業總產值的50%以上,如美國超過60%,英國超過70%,北歐許多國家達到80%—90%,且全球頂尖的畜牧機械也來自這些發達國家。

與國內畜牧產業同步,國內畜牧機械產業進步神速,逐步完善形成了門類齊全的飼料加工、飼草加工、牧草種植、草原改良、養殖機具、檢測儀器等成套設備制造體系,畜牧產業機械化程度逐年提升。推動畜牧機械產業發展,國家對未來發展目標更加具體化,2020年2月17日,農業農村部印發了《關于加快畜牧業機械化發展的意見》,提出,統籌設施裝備和畜牧業協調發展,著力推進主要畜種養殖、重點生產環節、規模養殖場(戶)的機械化。到2025年,力爭畜牧業機械化率總體達到50%以上,其中,奶牛規模化養殖機械化率達到80%以上,生豬、蛋雞、肉雞規模化養殖機械化率達到70%以上,肉牛、肉羊規模化養殖機械化率達50%以上,大規模養殖場基本實現全程機械化。

回顧近年來畜牧機械市場發展歷程,可以將其分為三個階段:第一階段,2012年之前,該階段屬于市場基礎積累階段,產品多以小型化產品為主,整體發展趨勢一直向上;第二階段,2013年至2016年,該階段為結構調整階段,由于畜牧業規模化興起,畜牧機械也全面由小型化產品向大型化產品全面過渡,整體銷量出現波動;第三階段,2017年至今,該階段為穩步發展階段,“大中型產品為主、小型產品為輔”的市場結構已經形成,產業運行呈現出趨穩增長的良好發展態勢。

在市場剛需、國家政策助力等多方因素共同作用下,畜牧機械市場迎來了發展機遇期,市場銷量穩步提升,銷售結構持續調整,高端大型化趨勢明顯,2020年,市場銷量超過9.8萬臺,增幅近20%。今年上半年,畜牧機械市場持續趨熱,上升勢頭不減,全年銷量或有望達12萬臺。

對標全球一流水平,產品升級仍是產業進步的焦點

國內畜牧機械產業發展有目共睹,但是,我們必須理性地認識到,國內畜牧產業尚處于成長期,與全球頂尖水平的歐美等發達國家國家相比,我國畜牧機械產業還很“年輕”,國產畜牧機械產品作業可靠性不足的弊病一直存在,尤其在高端大型化產品領域差距巨大。

以奶業種養機械裝備為例,目前,我國規模化奶牛場主要設施裝備由飼喂機械、擠奶機械、環境控制機械和糞污處理機械等組成,其中,飼喂機械中的TMR攪拌車、自動飼喂車、傳送帶飼喂系統、犢牛飼喂小車等機械65%依賴進口;擠奶機械設備中的機器人擠奶100%靠進口,其它擠奶設備70%依賴進口;環境控制機械60%靠進口;糞污處理機械的進口產品也超過了80%,在規模牛場,清糞方式一般以拖拉機鏟車為主,大部分還以人工清理為主,像刮糞板、吸糞車及水沖清糞等所占比例還很小,其發展空間很大。再比如,據統計,我國割草機、摟草機保有量僅為美國的1%,打捆機保有量僅為美國的0.1%,飼草機械裝備中的大型青貯機、高密度大型打捆機等,國產化程度亦是嚴重不足。眼下乃至今后,國內畜牧機械制造在大型規模化設備集成技術、自動化智能技術、核心加工工藝等環節存在諸多壁壘需要突破。

從全國各區域的市場表現看,云南、四川、山東、陜西、內蒙古、寧夏、甘肅、河北等地畜牧機械銷量領先,規模化畜牧企業比重較高,整體機械化程度進步較快,而起步較晚的區域,產業格局分布相對分散,畜牧機械化程度則相對較低。所以,國內畜牧產業現階段機械程度發展不均衡的現象普遍存在,兩極分化現象屢見不鮮,一方面,少數規模養殖企業機械化程度非常高,所使用的成套大型設備采取高度集成,基本實現了自動化、智能化、省人化作業,但是,先進設備90%以上嚴重依賴進口;而與此同時,占據畜牧產業單元絕大份額的散養戶整體水平參差不齊,機械化程度普遍低下,畜牧產品質量品級差別較大,低價、低效能導致市場競爭力不足。

具體到畜牧機械產業,制造企業要立足市場和用戶需求,結合不同階段、不同層次、不同規模企業實際,開發適銷對路的產品,助推產業進步。首先,要在全面提升產品可靠性上下功夫,不管是大型產品還是小型產品,最基礎也最關鍵的評價指標就是“可靠性”,如果產品可靠性不足,其他所有指標無從談起,因此,要從工業設計、技術規劃,到部件采購、制造工藝、裝配管控、檢測檢驗,到維修服務、問題解決、性能升級等全過程實施系統化管理,持續改進,持續創新,不斷提升產品品質;其次,要聚焦用戶需求,全面提升產品適用性,一般企業要結合自身實力,既一味不能低端化、唯低成本,也不能貪圖大型化、高端化,要在滿足用戶個性化需求上做文章,實施有針對性的產品開發與升級,找準市場定位,實現不斷進步;再次,有實力的規模企業則要在鞏固自身競爭優勢的基礎上,組織實實在在的技術攻關,突破壁壘,向著進口產品國產化替代的方向持續進步,搶占行業發展的制高點。

未來,國內農業種植結構由二元結構向三元結構“糧食作物+經濟作物+飼料作物”轉變的速度會持續加快,后期,農作物種植結構中糧食作物所占比例會逐漸降低,經濟類作物、飼料作物占比會逐漸增加。畜牧機械市場正處于發展機遇期,國家政策將繼續成為市場的強大驅動力,種植結構調整、人們飲食結構的不斷變化以及供給側改革等因素都將成為推動畜牧機械市場穩定增長的重要因素,產業前景持續向好,創新發展,將大有可為。

農先鋒網聲明:凡資訊來源注明為其他媒體來源的信息,均為轉載自其他媒體,并不代表本網站贊同其觀點,也不代表本網站對其真實性負責。您若對該文章內容有任何疑問或質疑,請立即與網站(www.n3c8.cn)聯系,本網站將迅速給您回應并做處理。

聯系郵箱:3267146135@qq.com

聯系郵箱:3267146135@qq.com